Control interno

El Control Interno es un proceso efectuado por la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de los objetivos.

RESPONSABILIDAD DEL SISTEMA DE CONTROL INTERNO

Dirección

Establece, mantiene y fortalece el Sistema de Control Interno de toda la Institución.

Directores, jefes y coordinadores

Diseñan, elaboran, implementan, comunican cumplen, hacen cumplir y mejoran continuamente el Sistema de Control Interno en su área a cargo.

Director de Control Interno

Evalúa el Sistema de Control Interno y realiza auditorías, seguimientos, análisis y acompañamientos.

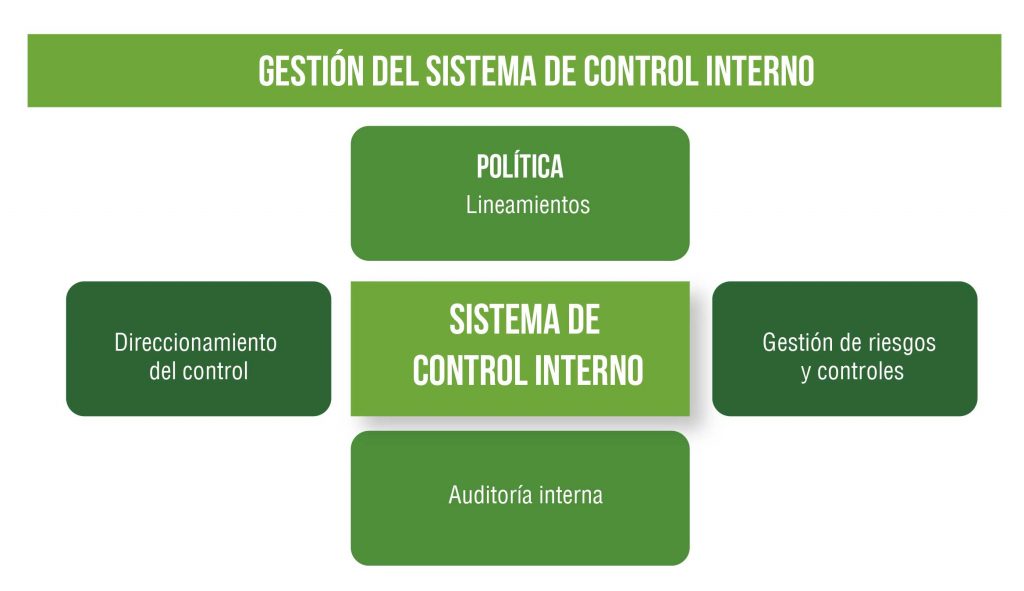

Manual de procedimientos

Son las políticas, procedimientos, prácticas y estructuras organizacionales requeridas para proporcionar seguridad razonable de que los objetivos organizacionales se alcanzaran y que los eventos no deseados se evitaran o detectaran y corregirán.

El control debe cumplirse en cada nivel operativo, en cada actividad y en cada rutina de trabajo.

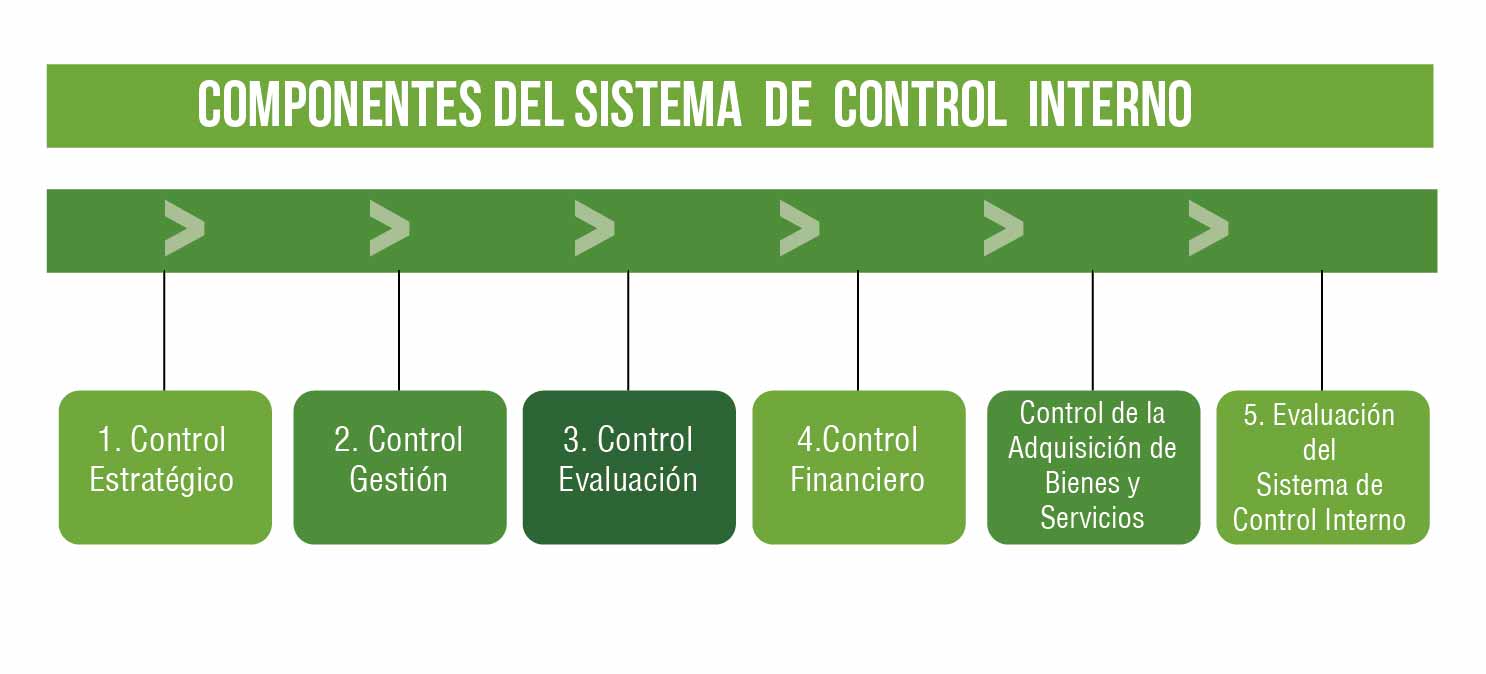

Sistema de control interno Universidad de Manizales

Control Estratégico

Dirección Estratégica

Administración del Riesgo

Control de Gestión

Información

Gestión

Control, Evaluación y Autoevaluación

Evaluación Independiente

Planes de Mejoramiento

Bienestar y Desarrollo Humano Calidad de Vida

Desarrollar el Bien-Estar

Vinculación

Adquisición de Bienes y Servicios Evaluación de Proveedores y Compras

Almacén e Inventarios

Control del proceso de compras

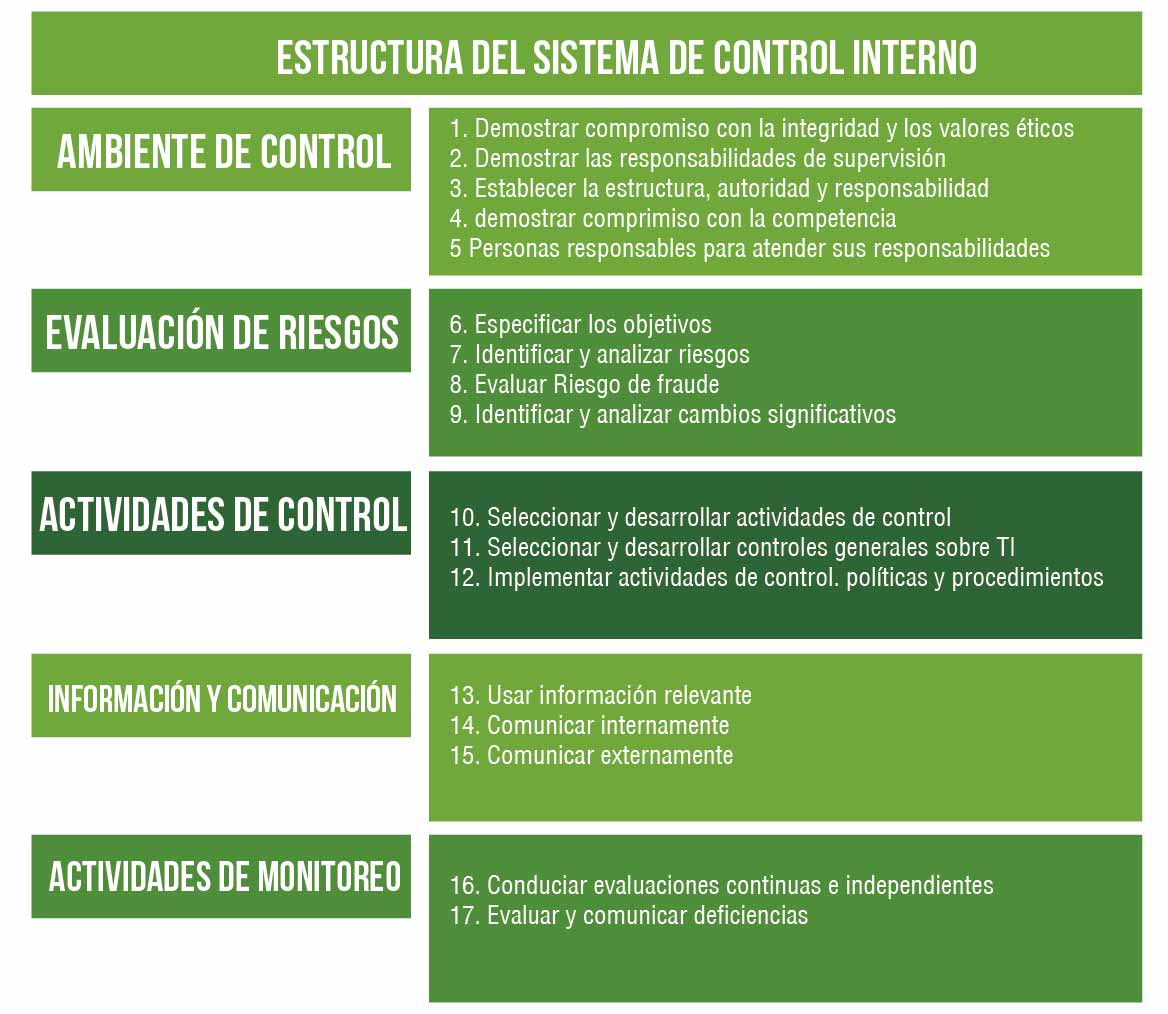

Ambiente de Control

Es el conjunto de circunstancias y conductas que enmarcan el accionar de una entidad desde la perspectiva del Control Interno.

Es fundamentalmente, consecuencia de la actitud asumida por la Dirección reflejada en todos los participantes, con relación a la importancia del Control Interno y su incidencia sobre las actividades y resultados.

El ambiente de control es la base o andamiaje de todo sistema de Control Interno.

Determina las pautas de comportamiento en la organización e influye en el nivel de concientización del personal respecto del control.

Factores del ambiente de control

Los principales factores del ambiente de control son:

- . Integridad y valores éticos.

- · Competencia profesional.

- · Atmósfera de confianza mutua.

- · Filosofía y estilo de dirección.

- · Estructura, plan organizacional, reglamentos y manuales de procedimiento.

- · Delegación de autoridad y asignación de responsabilidades.

- · Políticas y prácticas en materia de Recursos Humanos.

- · Consejos

El ambiente de control reinante será tan bueno, regular o malo como lo sean los factores que lo determinan. El mayor o menor grado de desarrollo y excelencia de éstos hará, en ese mismo orden, a la fortaleza o debilidad del ambiente que generen, y consecuentemente, al tono de la organización.

Para llevar a cabo el control interno, no es suficiente poseer manuales de políticas e impresos. Son las personas, en cada nivel de organización, las que tienen la responsabilidad de realizarlo.

El Consejo de Administración, la dirección, y los demás miembros de la entidad son los responsables de su implementación y seguimiento. Lo realizan los miembros de una organización, mediante sus actuaciones concretas. Son las personas quienes establecen los objetivos de la entidad e implantan los mecanismos de control.

Autoevaluación de Control.

Este concepto se deriva y queda implícito en las teorías modernas del control. Es una dinámica del control que involucra al personal de todos los niveles jerárquicos de la organización y de todas las actividades para evaluar los controles que apoyan el logro de los objetivos.

Esta metodología establece los mecanismos para la evaluación de los controles tanto informales como formales.